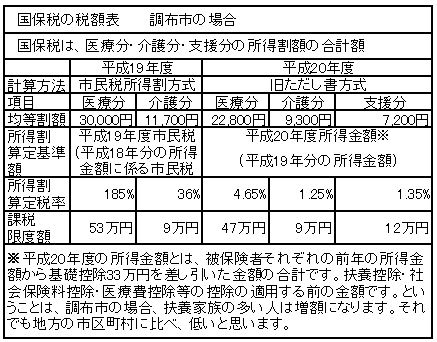

平成20年4月1日から国民健康保険税が変わりました

永嶋税理士事務所通信第155号(昨年8月)でお知らせしましたとおり、国民健康保険は、市区町村ごとに独立して運営しています。市区町村は、その年度の医療費の総額を推計し、国からの補助金などを差し引いた額を各世帯に割当てます。割当方法が市区町村ごとに異なるためいろいろ問題がありました。平成20年度からは、全国の多くの自治体が、前年中の所得から33万円を差し引いた額を基に計算する方式に改正しました。調布市の場合も、今まで,市民税の所得割額を基にしていましたが,新しい所得金額から計算する方法を採用しています。

調布市の国民健康保険税=(所得金額※-33万円)×税率+均等割

【調布市の例】 所得金額346万円(年収500万円の給与所得者)の場合

40歳以上(3,460,000-330,000)×7.25%+39,300=266,225円

4.65%+1.25%+1.35%=7.25% 22,800+9,300+7,200=39,300円

但し、2年間の経過措置あり

国民健康保険税は従来,医療分と介護分でしたが,平成20年度から、後期高齢者医療制度が始まることに伴い、支援分として新たな項目が追加されました。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。