年末調整

今月は、年末調整の月です。

皆様のところへ、永嶋税理士事務所から給与所得者の扶養控除等申告書など年末調整の書類が届いていると思います。宜しくお願いします。

通勤手当

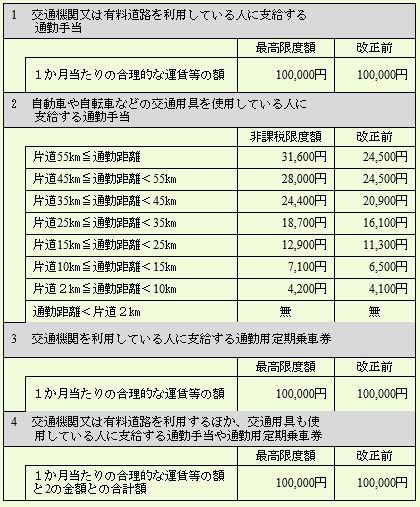

所得税法施行令の一部改正が、平成26年10月20日に施行され、給与所得者に支給する通勤手当の非課税限度額が次のように引き上げられました。この改正は遡って、平成26年4月1日以後に支払われるべき通勤手当について適用されます。

課税済みの通勤手当についての精算

既に支払われた通勤手当については、改正前の非課税規定を適用したところで所得税及び復興特別所得税の源泉徴収が行われていますが、改正後の非課税規定を適用した場合に過納となる税額は、本年の年末調整の際に精算することになります。

1.年の中途に退職した人など本年の年末調整の際に精算する機会のない人については、確定申告により精算することになります。

2.年末調整の際における精算の具体的な手続は、次のように行います。

イ 既に改正前の非課税規定を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税規定によって新たに非課税となった部分の金額を計算します。

ロ 「平成26年分給与所得・退職所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の「年末調整」欄の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

ハ また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入します。

個人事業者の記帳・帳簿等の保存

青色申告者の記帳は、年末に貸借対照表と損益計算書を作成することができるような正規の簿記によることが原則ですが、簡易な方法も認められています。これらの帳簿書類などは、原則として7年間保存することとされていますが、書類によっては5年間でよいものもあります。

白色申告者は、これまでの記帳・帳簿等の保存制度の対象者は、白色申告者のうち前々年分あるいは前年分の事業所得等の金額の合計額が300万円を超えた方でしたが、個人の白色申告者で事業(農業や林業含む)や不動産貸付等を行う全ての方は、平成26年1月から記帳と帳簿書類の保存が必要です。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。