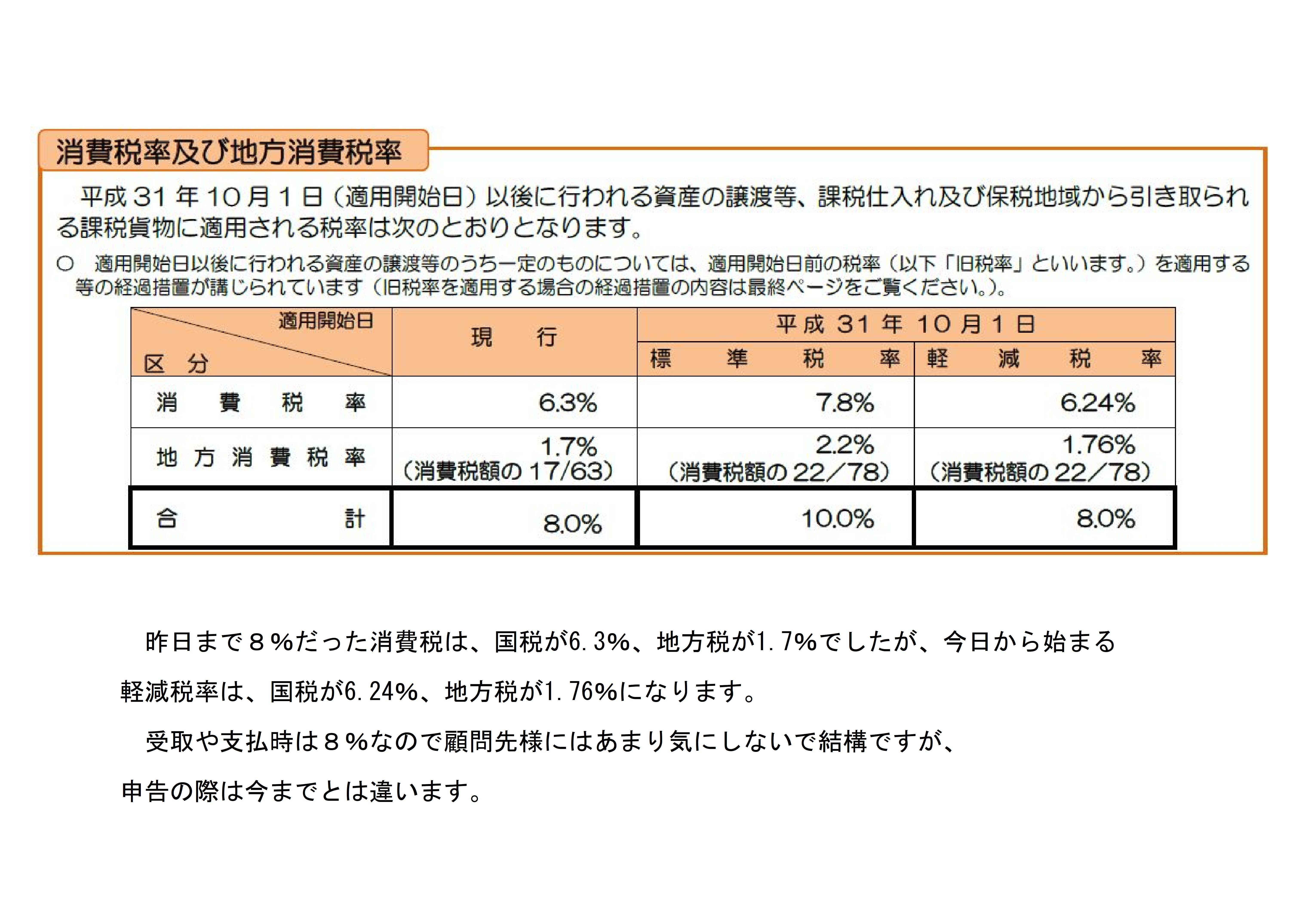

消費税今日から10%に

今日10月1日から、消費税の税率が8%から10%へ引き上げられ、この税率引上げと同時に軽減税率が導入されます。

さて、経理担当者様には、消費税率等の経過措置について確認をしていただきたいと思います。

10 月1日以後の課税売上や課税仕入れについて、経過措置が適用されるものは、旧税率(8%)が適用されます。

例えば、電気、ガス、水道、電話、灯油に係る料金等は、2019 年10 月 31 日までの間に料金の支払が確定するものは、旧税率(8%)が適用されます。

その他8%が適用される主な経過措置は、次の通りです。

① 旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館遊園地等への入場料うち2019 年9月 30 日までの間に領収しているもの

② 2019 年3 月31日までの間に締結した工事(製造を含みます。)に係る請負契約(一定の要件に該当する測量、設計及びソフトウェアの開発等に係る請負契約を含む。)に基づき、10月1日以後に引き渡しを行う場合における、当該工事等

③ 2019 年3 月31日までの間に締結した資産の貸付けに係る契約に基づき、2019 年10 月 31 日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。※)における10

月 31 日以後に行う当該資産の貸付け

④ 2019 年3 月31日までの間に締結した結婚式場の役務の提供や、老人ホームの介護料として一時に支払う入居金そのほか。

※③の一定の要件に該当するものに限りますとは、

リース契約や、不動産賃貸契約がありますが、2019 年3 月31日以前に締結した契約で次(1)(2)の要件に該当する又は(1)(3)の要件に該当する場合です。

(1) 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

(2) 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨

の定めがないこと。

(3) 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の

定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の

額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当

該資産の貸付けの対価の額の合計額の占める割合が100 分の90 以上であるように当該

契約において定められていること。

不動産賃貸契約についていえば、(1)(2)の要件で判断すると思いますが、ほとんどの場合、賃貸契約書に【賃料の改定について、消費者物価・公租公課の変動、地価の高騰、その他経済情勢の変動に応じ、賃料を改定することができる。】という文言が記載されているので、特別の場合を除けば経過措置はなく、動産のリースについては、解約ができないしかも取得費の90%以上でリース総額が決められるコピー機のようなものが該当して、リースが終了するまで8%になるのでしょうか。

今回の改正では、わからないことが沢山あって、少しずつ解明できたところからお知らせします。

先月号でもお願いいたしましたが、出納帳に記載する場合、1枚の領収書であっても、8%と10%がある場合は、2段に分けて記載をお願いします。その場合、領収書の8%欄には、赤下線するとか、マーカーするとか、チェックし易いようにしてくださると幸いです。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。