あけましておめでとうございます

年暮れに、1年の世相を漢字一文字で表す「今年の漢字」に「税」という字が選ばれました。

国民の多くが税について関心が深い現れだと思いました。今年は、相続税が増税されますが、アメとムチの政策で、原則として、親と同居している相続人には別居している相続人より有利になるようになっています。

親孝行しなさい!と言ってもいうことを聞かない子供は多いと思いますが、税金が少なくなるよ!と言えば親孝行する子供は増えるのでしょうか?

今年もどうぞよろしくお願い致します。

未歳 元旦

住宅取得等資金に係る贈与税の非課税措置

昨年末の12月30日、自由民主党と公明党により平成27年度の与党税制改正大綱が取りまとめられました。

その中で、住宅取得等資金に係る贈与税の非課税措置の延長という項目がありました。

〇平成27年について、足元の住宅市場を活性化させるため、27年の非課税枠を拡大します。

平成27年は、耐震・エコ・バリアフリー住宅の場合の贈与は1,500万円まで、一般住宅の場合は、1,000万円まで非課税になります。

〇消費税の税率が、平成29年4月1日に10%にUPします。そのため、消費税率10%への引上げに伴う経過措置(注)が終了する28年9月末にかけて駆け込み増、10月以降の反動減が想定されますので、それへの対応として以下の措置を行います。

・28年1月~9月は、駆け込み増を考慮して非課税枠を縮小する一方、10月以降は、反動減対策として、消費税率10%が適用される住宅購入者のみを対象とした非課税枠(10%適用枠)を創設することにより、住宅需要の喚起を図ります。

・反動減が特に大きくなる経過措置終了後の1年間に、需要喚起のためのインセンティブ措置を集中させるため、28年10月~29年9月の非課税枠は、耐震・エコ・バリアフリー住宅の場合の贈与は3,000万円まで、一般住宅の場合は、2,500万円まで非課税になります。

・反動減がやわらぐ29年10月以降の非課税枠は段階的に縮小、しばらく反動減の影響が残ることに留意し、十分な期間の反動減対策を実施するため、非課税措置は31年6月末までとします(住宅ローン減税と同様)。

(注1) 28年9月末までに請負契約を締結すれば、引き渡しが29年4月を過ぎても、旧税率(8%)を適用。

(注2) 10%適用枠は、28年9月以前の非課税枠の適用を受けた者でも、再適用可。

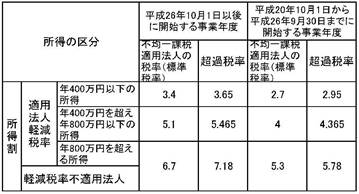

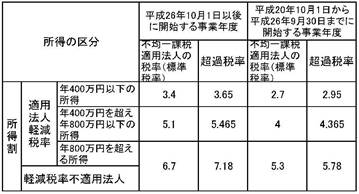

これらを表にすると以下のようになります。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。