会社法の施行5月1日から

3月29日の官報に、会社法の施行期日は、平成18年5月1日とすると掲載されました。

あなたの会社はこれからどうしますか?

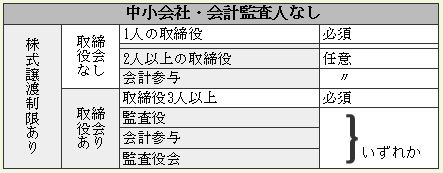

5月1日からは、すべての会社が株式会社になるわけですが、その会社の機関つまり取締役会とか監査役会とか会計監査人とか委員会とか会計参与を置くとか置かないとか、原則として任意に決めることができます。その種類は39通りもあるとされています。ただし、株式について譲渡制限のある会社か、公開会社か、中小会社か大会社かなどの違いによって、39通りの中からどれでも選択するということはできません。

税理士事務所の顧問先の会社の大半は、株式について譲渡制限のある会社であり、中小会社であると思います。ここでは大会社や公開会社については除いて、しかも会計監査人を置かない場合、どんなパターンがあるのか記載してみました。

現在株式会社である場合は、取締役会があり、監査役は1名か2名というのが一般的と思われます。その場合は、現状のままでもいいですし、たとえば取締役会をやめて取締役を1名、監査役は置かないとすることも可能です。同族会社で社長一族の意思が一致している場合には、名目的な取締役を置く必要がないのでこういう選択肢もあり得ます。この場合は、すべての案件が株主総会で決定されますので、株主間で意見の対立する者のある場合は要注意です。しかし、これから将来にわたり、会社を大きくして社員に株式をと持ち株会を設置しようとする場合などは、取締役会があり、取締役会でいろいろ相談して取り決めをしたほうが良いと思います。いずれにしても従来の方法を変更する場合には、定款の変更が必要になります。

現在、有限会社を経営されていらっしゃる方が、一番思案する問題は、社名を株式会社にするか否かです。なぜならば上記のような取締役会を置くとか取締役を1名にするとかは、いつでも変更が可能です。しかし、有限会社を株式会社の名に変更すると、もう有限会社名を名乗ることはできません。株式会社として会社法の規定に従います。有限会社の社名をそのままにしておけば、特例有限会社となり、現在の有限会社の規定をそのまま準用するような規定をもつ株式会社になります。【永嶋税理士事務所通信133号参照】よく考えて判断してください。永嶋税理士事務所の顧問先の皆様とは、これからゆっくりと打ち合わせをしましょう。

農業所得標準から実額へ

平成18年2月3日、国税庁から「農業を営む者の取引に関する記載事項等の特例について」という法令解釈通達が公表されました。その趣旨は、農業所得の計算上、これまで申告手続きの便宜を図るため、「目安」として農業所得標準を作成し、開示してきたところであるが、農業所得の計算は、他の事業所得の計算と同様に収支実額計算をすることが原則であり、また、個々の農家の実態に応じた適正な課税を図る必要があるため、所要の整備を図るものです。

東京では以前から実額指導は行われてきましたが、これで全国的に完全に実額計算しか認められなくなりました。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。