年末調整と特別徴収

1年が経過するのが、あっという間です。今年も年末調整の時期がやってきました。永嶋税理士事務所から「平成28 年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」及び「平成29

年分給与所得者の扶養控除等(異動)申告書」をお渡ししますので、各種証明書を添付して、なるべく早く回収して頂きたくお願いします。

なお医療費控除と住宅取得関係の初年度の控除については、確定申告になります。

☆年末調整の際の必要な証明書

生命保険または地震保険の控除証明書

小規模企業共済掛金の証明書

国民年金基金の証明書・国民年金の証明書

借入金の年末残高等証明書(2 年目以降の人)

東京都と都内全62区市町村

平成29年度から個人住民税の特別徴収を徹底!

個人住民税の納付方法には、納付方法は、「特別徴収」と「普通徴収」があります。給与所得者については、6月から翌年5月までの毎月の給料から徴収されます(特別徴収)。その他の方については、区市町村から送付される納税通知書で、年4回に分けて納めます(普通徴収)。

今まで特別徴収をしなくてもよかったのに、何が変わったのでしょうか。

地方税法では、所得税を源泉徴収している事業主については、従業員の個人住民税を特別徴収しなければならないことになっています。

法令改正があったわけではなく、今までもこの要件に該当する事業主については特別徴収をする必要がありましたが、制度の周知が十分でなく、徹底が図れていない状況にありました。役所が怠けていた?

今頃になって、東京都と都内区市町村は、平成26年度から平成28年度までを特別徴収推進期間と定め、特別徴収制度の広報、周知活動に取り組んできました。そして、平成29年度から、特別徴収を徹底することにしました。既に、埼玉県は27年度から千葉県と神奈川県は、28年度から取り組んでいます。

給与所得者の個人住民税は原則として特別徴収の方法により徴収しなければなりません。したがって、従業員の希望により普通徴収を選択することはできません。全員特別徴収をしなければなりません。

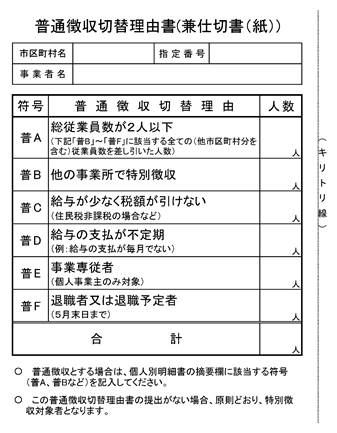

ただし、次の理由【普A~普F】に該当する場合は、普通徴収にすることができます。この場合は、給与支払報告書を区市町村へ提出する際に、『普通徴収切替理由書(兼仕切書)』を一緒に提出してください。

地方税法により、特別徴収義務者は特別徴収税額決定通知書に記載された税額を納期限内に納入する義務があります。したがって、特別徴収を拒否した結果、納期限を経過した場合は、税金を滞納していることとなり、罰金を払うこととなります。

所得税のように、納期の特例の制度がありますが、一般的に所得税より住民税が高い場合が多く、6か月分まとめて納付するのはお勧めできません。

地方税法により、特別徴収義務者は特別徴収税額決定通知書に記載された税額を納期限内に納入する義務があります。したがって、特別徴収を拒否した結果、納期限を経過した場合は、税金を滞納していることとなり、罰金を払うこととなります。

所得税のように、納期の特例の制度がありますが、一般的に所得税より住民税が高い場合が多く、6か月分まとめて納付するのはお勧めできません。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。