相続税の改正

相続税について、政府は100人のうち4人しか負担していない現状を問題視して、バブル期に負担軽減のために見直したまま手つかずになっている基礎控除の引き下げや、税率構造の見直しが軸となる相続税の改正案を国会へ提出しましたが、現在ねじれ国会のため、法律は改正されていません。しかし、そう遅からず多少の訂正はあっても改正されるのではないかと思いますので、改正案を書きます。

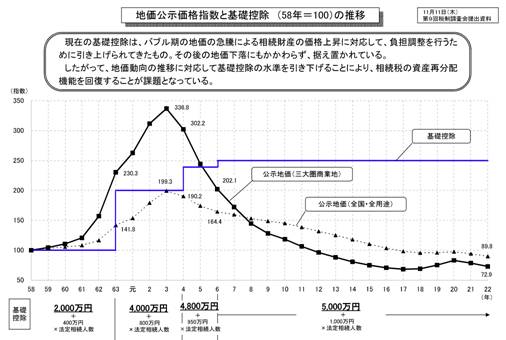

基礎控除額

昭和50年 2,000万円+ 400万円×法定相続人の数

昭和63年 4,000万円+ 800万円×法定相続人の数

平成 4年 4,800万円+ 950万円×法定相続人の数

平成 6年 5,000万円+1,000万円×法定相続人の数

土地の価格の上昇に伴い、基礎控除額は増加していきました。平成3年を頂点に土地の価格は下がり続けました。

それなのに平成4年と6年に、相続税の基礎控除額は増加しました。

その結果、相続税の申告をする人が減少したのです。

改正案は、基礎控除額3,000万円+600万円×法定相続人の数と 一気に40%も減額になりました。

相続人が子ども一人の場合、自宅+多少の預金がある場合、現行法ですと、6,000万円まで控除されますので、相続税の心配をしないで済む方がほとんどでしたが、法律が原案どおり可決すれば、相続税の基礎控除額は、3,600万円になりますので、自宅が持ち家でしたら課税の確率は高くなります。相続税について、日頃から関心を持つ必要が出てくると思います。

永嶋税理士事務所通信の内容についてご質問ご意見のある方はご連絡下さい。

過去の永嶋税理士事務所通信をご覧になる場合は、こちらをクリックして下さい。