|

まず、一つの自治体を一人の人間として置き換えます。 この人は一人暮らしで、そこそこ収入もあり、何不自由なく生活を続けていましたが、何らかの事情で(怪我や病気でも何でもかまいません)、それまでの仕事を失職し、仕方なく安いアルバイトをしながら次の仕事を探している・・・と、考えて下さい。 さて、親も「それはそれは気の毒に」と簡単に援助はしてくれません(笑)。 当初は親も景気が良かったせいか、必要額を35万と見積もってくれて、アルバイト収入15万との差額、20万円の「仕送り」をくれた時期もありました。あまり他の人に比べて、みすぼらしい生活をさせたくなかった気持ちもあったのでしょう。しかし景気が悪くなって、親も借金をするようになって(笑)、だんだん「仕送り」の額が減っていきました。 |

当初は親も景気が良かったせいか、必要額を35万と見積もってくれて、アルバイト収入(水色)15万との差額、20万円の「仕送り」(黄色)をくれた時期(グラフの左)もありましたが、今では「必要額」25万と見積もられ、「仕送り」は10万になっています(グラフの右)。 当初は親も景気が良かったせいか、必要額を35万と見積もってくれて、アルバイト収入(水色)15万との差額、20万円の「仕送り」(黄色)をくれた時期(グラフの左)もありましたが、今では「必要額」25万と見積もられ、「仕送り」は10万になっています(グラフの右)。 |

|

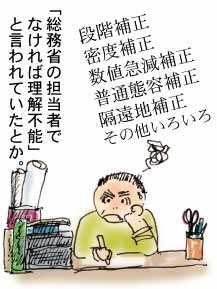

補足説明 地方交付税の算定方法も、大まかに言えばこれと似たようなものです。 さてこの地方交付税。考え方自体は単純なのですが、それぞれの数字の算定方法が実に複雑です。

しかし、この複雑さが問題で、国はこの複雑さを利用して、新たな補正係数を創設したりして、交付税制度を操る手段に使っています。ある時は都市を優遇した、ある時は過疎の農村を優遇した地方交付税だったりするわけです。そして、政府が市町村合併を推し進めようと考えれば、小規模の市町村に厳しい性格の地方交付税にする事もできるわけです。 何より、この算定基準は毎年のように変更が加えられる事を注意して下さい。後になって、この事が問題になってきます。 |